Blogi ja uutiset

Rekrytoinnin asiantuntijablogit

Rekrytointitallin markkinakatsaus on joka toinen kuukausi ilmestyvä katsaus, jossa käsitellään kotimaisia työ- ja rekrytointimarkkinoita sekä niihin liittyviä tekijöitä aina maailmantalouden heilahteluista lähtien. Markkinakatsaus ilmestyy aina myös uutiskirjeemme yhteydessä. Tilaa uutiskirje tästä.

Vielä loppukeväästä finanssimarkkinoilla jännitettiin, tuleeko keskuspankkien koronnostojen seurauksena pankkikriisiä joidenkin pankkien talletuspaon myötä, mutta näillä näkymin turbulenssi oli lyhyt ja luottamus markkinoilla palautui nopeasti.

Inflaation pahin niska on näillä näkymin taitettu, mutta koska inflaation odotetaan pysyvän vielä jonkin aikaa korkeampana kuin mitä viime vuosina olemme tottuneet, myös korkotasot tulevat näillä näkymin pysymään totuttua korkeampana. Tällä on vaikutus investointeihin ja esim. kiinteistösektoriin. Yhdysvaltain keskuspankin aloittamat koronnostot tulevat perinteisesti Euro-aluetta aiemmin ja laajempina. Viimeiset koronnostot ovat olleet aiempaa maltillisempia ja odotukset menevät sen puolelle, että korkohuippu alkaa olla käsillä viimeistään syksyllä.

Kiinan talouden suunta pysyy savuverhon takana, mutta maailmantalouden veturi Yhdysvallat ja etenkin työmarkkinat pysyvät hyvinkin kilpailtuina: Työttömien määrän suhde avoimiin työpaikkoihin on yhä ennätyksellisen matala.

Euroopassa pahimmat energiahuolet ovat hellittäneet, mutta teollisuuden matala kysyntä ja odotukset ovat luontainen seuraus aiemmasta kovasta kysynnästä ja nyt nousseesta korkotasosta. Venäjän hyökkäys Ukrainaan ja nyt alkanut Ukrainan vastahyökkäys sekä Venäjän sisäinen kuhina pitää markkinoitakin varpaillaan.

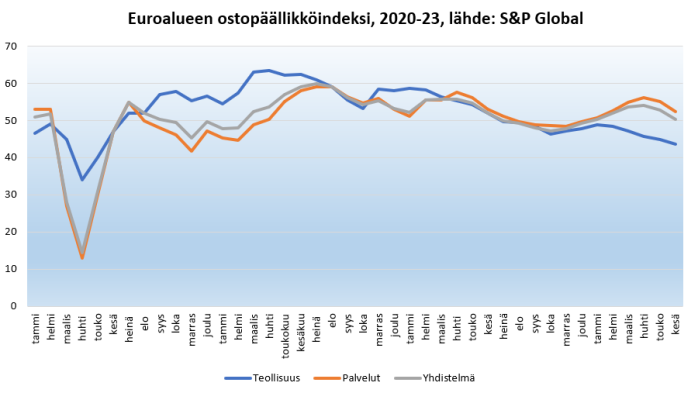

Talouskehitystä hyvin ennakoivat Euroalueen ostopäällikköindeksit kääntyivät kesän ja syksyn aikana laskuun. Palvelupuoli on pitänyt indeksiä kasvuodotusten puolella, mutta viime aikoina myös odotukset palvelupuolella ovat olleet apeammat. Teollisuuspuolella odotukset ovat hyvinkin alhaalla. (ks. kuvio)

*Yli 50 arvo kertoo odotusten kasvusta edelliskuukauteen nähden.

Suomen talous kasvoi vielä alkuvuodesta 2022, mutta loppuvuodesta ja alkuvuodesta 2023 Suomi on ajautunut lievään taantumaan. Taantumasta odotetaan lyhyttä, mutta inflaation ja Ukrainan sodan johdosta ennustettavuus on heikkoa, mutta yleisesti Suomen BKT:n odotetaan supistuvan hieman vuonna 2023.

Suomi on vientivetoinen maa ja sitä taustaa ajatellen esim. Euroopan PMI-indeksit eivät ennakoi hirveän valoisia lähiaikoja. Myös korkotasojen vaikutus esim. rakennusalan uudistuotantoon tulee näkymään vielä pitkän aikaa.

Kuluttajien luottamus on viime kuukausina pikku hiljaa noussut mm. energiahuolien väistyttyä, mutta vastaavasti korkotason nousu lykkää isojen hankintojen tekemistä.

Samoin kuin kuluttajilla myös yrityksillä materiaalikustannusten nousu, etenkin energian suhteen, sekä inflaation ajama rahoituskustannusten nousu oletettavasti hillitsee investointihalukkuutta. Myös toimitusketjuhäiriöt haittaavat monen yrityksen päivittäistä toimintaa, joskin näihin on ollut havaittavissa helpotusta viime aikoina. Em. syistä taantuma kohtelee eri aloja eri tavalla, etenkin kiinteistömarkkinat

ovat vahvasti hyytyneet, sen sijaan esim. ohjelmistokehittämisessä kysyntä on edelleen verrattain kova.

Verrattuna viime vuoden vastaaviin lukuihin työttömien työnhakijoiden määrä on jatkanut laskemistaan ja lisäksi työmarkkinoille on tullut lisää työvoimaa eli työllisyysaste 74,3% (74,1% edellisessä markkinakatsauksessa) on korkeammalla kuin vuosi sitten. Työttömyysasteen trendiluku on 6,9%, joka on Suomen markkinoilla historiallisesti suhteellisen hyvä luku.

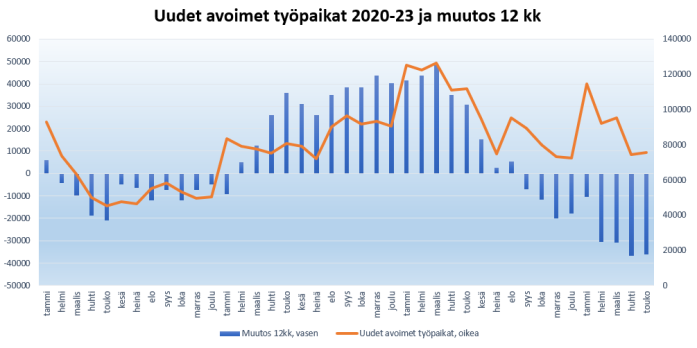

Avointen työpaikkojen määrä valottaa tulevaisuuden työllisyysnäkymiä, joissa ollaan vahvasti laskusuunnassa verrattuna esim. vuoden takaisiin uusiin avoimiin työpaikkoihin (ks. kuvio). Uusia avoimia työpaikkoja on nyt noin neljännes vähemmän kuin vuosi sitten, eli kilpailu työvoimasta on vähentynyt.

Avointen työpaikkojen määrissä näkyy kausivaihtelut (etenkin tammikuut), pandemian aiheuttamat muutokset, Q2/2021:sta alkanut työmarkkinoiden avautuminen sekä nyt Ukrainan sodan aiheuttama taantuma.

Kuluttajapuolella markkinat vetävät hyvin. Kääntäkäämme katseemme siis näihin työmarkkinoihin.

Vähittäis- ja kulutustuotealat ovat perinteisesti olleet yksiä työvoimavaltaisimpia aloja Suomessa. Alat ovat myös hyvin heterogeenisia työroolien, työnantajien ja työvoiman suhteen. Viime vuosina kiihtynyt siirtymä kohti fyysisistä kauppapaikoista verkkokauppaan on ollut yksi merkittävimmistä muutoksista yleisessä liiketoimintaympäristössä vähään aikaan.

Vähittäiskaupan murros

Vähittäiskaupalla tarkoitetaan oikeastaan mitä vaan kuluttajakauppa, jossa kuluttaja ostaa fyysisen tuotteen. Arvion mukaan vähittäiskauppa työllistää Suomessa 110-120.000 ihmistä.

Isoina trendeinä alalla:

Kulutustuotteiden tuottajien markkinat

FMCG-puolella tuotteiden myynti vähittäiskaupan kautta on yhä ehdottomasti valtavirtaa. Orastavana trendinä kuitenkin on, että yritykset myyvät tehostuneiden logistiikkamarkkinoiden ansiosta kuluttajille tuotteitansa, jos ei nyt aivan suoraan, niin ainakin vähempien välikäsien kautta.

Kestohyödykkeissä verkkotilausten määrä sen sijaan on vahvassa kasvussa ja ulkomaiden markkinat ovat usein verkkotilauksissa liki yhtä lähellä kuin kotimaidenkin markkinat.

Lisätiedot vähittäiskaupan ja kuluttajatuotteiden rekrytointien osalta: Rekrytointitallin Elina Liikka.

Olemme keskittyneet katsauksissamme asiantuntija- ja johtotason rekrytointeihin. Loppukädessä työllisyystilanteen kehittymisen ratkaisee yritysten investointihalukkuus. Esim. kuten ostopäällikköindeksistä käy ilmi. Etenkin rakentamisen puolella odotukset ovat eri häiriöiden johdosta laskeneet, mutta silti meillä on syy uskoa, että asiantuntija- ja johtotason rekrytointikysyntä pysyy korkealla myös seuraavan 12-36 kuukauden tähtäimellä.

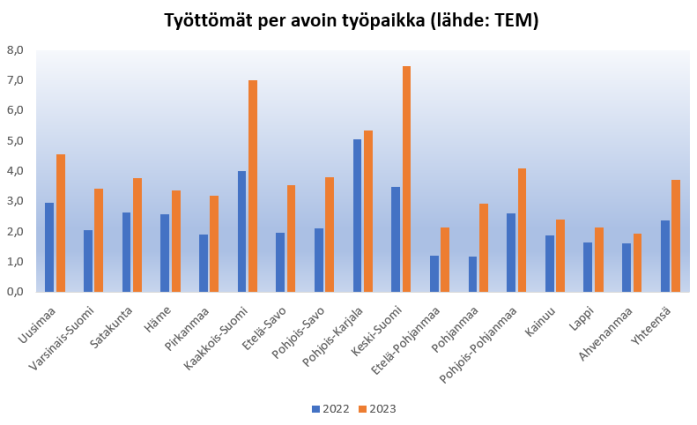

Vähentynyt kilpailu työvoimasta näkyy konkreettisesti aluekohtaisina muutoksina vuoden takaisesta.

Ukrainan sodan ja sen talousseurausten aiheuttama ankea kuluttajaluottamus on rekrytointimarkkinoilla kaksijakoinen asia. Toisaalta varovaisuus vaihtaa työpaikkaa voi kasvaa, mutta toisaalta työnteon korkealla pysyneen kysynnän (huolimatta vähentyneistä uusista avoimista paikoista) johdosta työntekijöillä on mahdollista työpaikanvaihdon yhteydessä saavuttaa korkeampi palkkataso.

Ja vielä yleisesti rekrytointikäytännöistä Suomen markkinoilla. Kirjoitimme jo keväällä 2021 markkinakatsauksessamme: “Nyt osaajien kysynnän kasvaessa on jo ilmassa merkkejä siitä, että suorahaku-tyyppiset rekrytoinnit tulevat olemaan jälleen niskan päällä asiantuntijatason rekrytoinneissa. Tähän on työnantajien syytä varautua.”

Työvoiman kysyntä on tämän jälkeen laantunut, mutta johtuen laskeneesta työttömyysasteesta pysymme yhä samalla linjalla: suorahaku / hybridihaku tulee olemaan isossa roolissa paikkoja täytettäessä myös vuonna 2023. Lisäksi rekrytointitapojen moninaistuminen, esim. vaivaton hakeminen uuteen työhön somen liidibottien suhteen on yhä kasvava trendi.

Lisätiedot:

Mikko Kaikkonen

Toimitusjohtaja, Rekrytointitalli Oy

0405773768, mikko.kaikkonen@rekrytointitalli.fi

Julkaistu 30.06.2023

Odotettu koronlasku tapahtui. Tutustu Rekrytointitallin osaprojektien roolituksiin: Mainosnikkari, asiakaspalvelija, haastattelija, tutkija, myyjä, dd-prosessin vetäjä.

Ohjauskorot alkoivat laskea. Mikä vaikutus tällä on eri aloille?

Taloudessa alkaa näkyä positiivista virettä, rekrytointimarkkinat vielä odottelevat

Rekrytointimarkkinoilla vieläkin odottava tunnelma

Tekoälyn autuutta niin rekrytoijan kuin hakijoiden puolelta on ylistetty. Tosiasiassa se teettää vaan lisää töitä.